主讲人:森林大大

财智实验室创始人、理财学员10万+

· 第四课 ·

欢迎来到财智实验室小白【理财训练营】。我是你们的森林大大。

上节课呢~我们告诉了大家如何守钱的小秘密,知道了保险对于我们人生有非常非常重要的保障作用,能使我们在意外发生后还有一份保障。

关于钱的管理,通俗的来说,我们可以分为花钱,存钱,守钱,生钱。

那之后的的课呢,我们就要学习大家最感兴趣的以钱生钱了。

那么今天我们一起先来说说风险较低的生钱方法,帮你赚得稳稳的收益~

龟兔赛跑的故事

在课程开始我们先讲一个小故事,这个故事就是大家都知道的——“龟兔赛跑”。兔子与乌龟比赛跑步,比赛开始前,可能所有的人都觉得这场比赛速度快的兔子是毫无疑问的冠军,但现实却是兔子速度虽快,但是比赛中打了个盹,反而被速度虽慢但一直坚持默默爬的乌龟所超过。

听到这儿,小伙伴就会说,这还需要你来讲吗?龟兔赛跑的故事我都能背下来了!但是大家有没有发现,这个故事中的龟兔就很像低风险理财与高风险理财。速度就是收益率,跑的慢但是稳的乌龟就是低风险投资,跑得快的兔子就是高收益投资,而兔子打盹就是由于风险造成的下跌。

在投资选择前,我们都笃定兔子会赢,毕竟大家都觉得高风险产品收益,赚钱一定会比低风险的产品高,大家也有愿意选择高收益的产品,而不屑 于低收益的产品。但是现实却并非如此:

前几年P2P投资可谓是风生水起,很多项目收益都能达到8%-20%左右,因此它靠着所谓的高收益以及所谓的“安全”获得了一大波的投资者。然而当信息中介变成信用中介后,当部分款项无法收回,P2P项目却像多米诺骨牌一样接连倒下了。许多投资者折腾了几年不但没赚钱,连本金都投进去了,一无所有的金融难民大有人在。

对比起来,低风险理财通常则门槛低很多,大妈也能买,大妈也能赚。相比于让人胆战心惊的高风险收益产品,获得的是稳稳的幸福。

听到这里,小伙伴们一定非常好奇,到底有哪些低风险理财产品呢?

定期存款

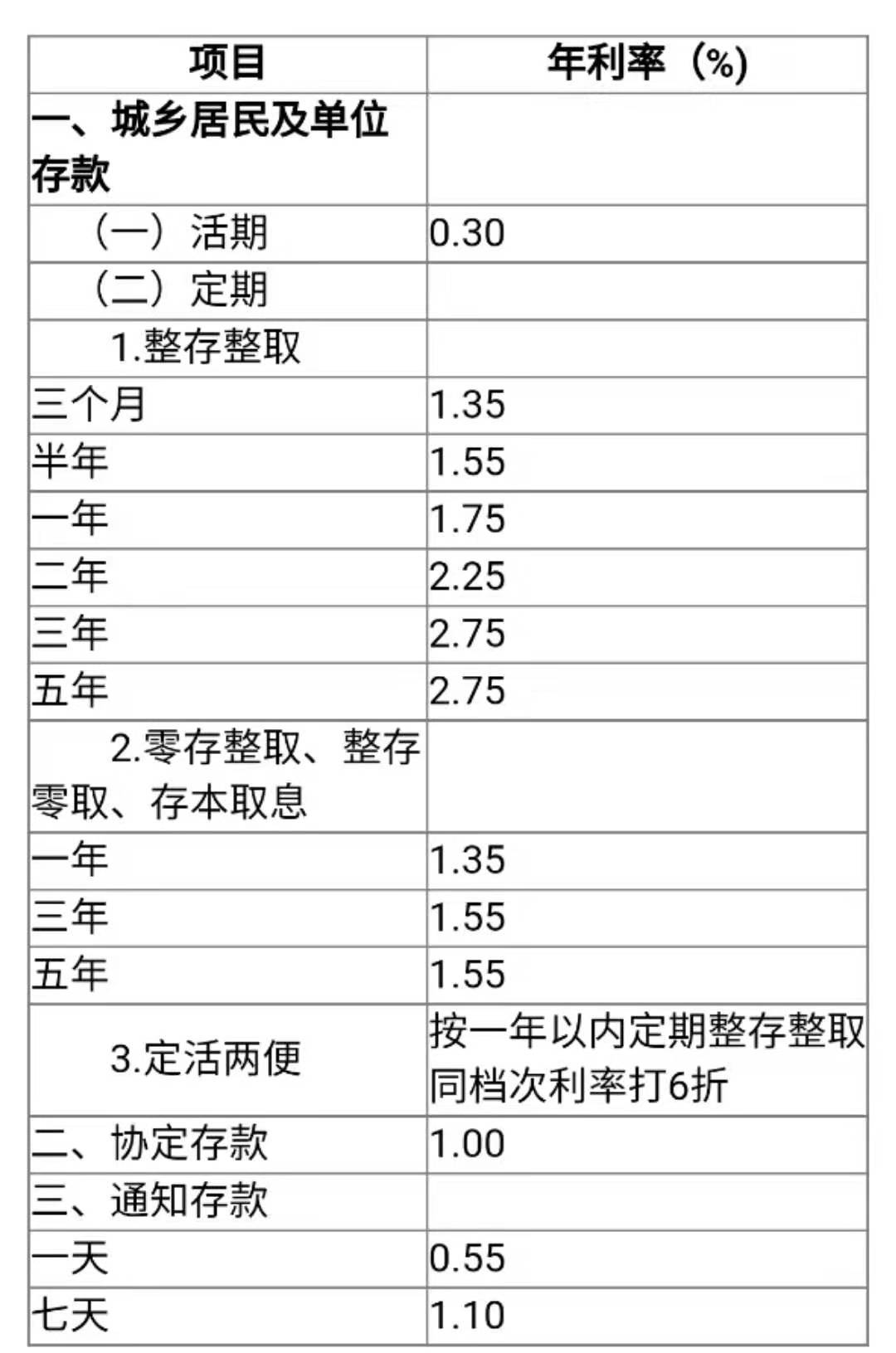

说到低风险理财产品呢,大家应该第一个可以想到的就是银行存款了。咱们老一辈人存钱一定就是到银行,而如果有一笔钱长期不用就到银行存一笔定期存款了,也有俗称死期,也许是和活期存款相对的说法。

定期存款产品有4种,分别是整存整取、零存整取、存本取息、整存零取,不同的种类存款,不同期限利率也不同。(可以参考图中2019年12月截取的农业银行官网公布的存款利率),可以从图中看出,期限越长,利率越高。越灵活 ,利率越低。

我们常说的定期存款更多指的是整存整取,你知道2019年一年的定期存款利率多少么?

1.75%,意味着1万元,存款一年175元。很多朋友会觉得这个收益不高,但你们知道其他地区或国家的存款利率么?比方说香港地区,中国银行香港分行2019年公布的一年定期存款利率0.60%,也就是1万元存款一年60元。在中国大陆一年定期存款利息是香港的2.91倍,而中国处于降息通道,以后的利率可能更低。所以要珍惜现在

不过,对于定期存款,一个比较明显的缺点呢就是:期限比较死板,也就是说你当时存几年的定期,你这个钱就几年里不能拿出来;要提前拿出来的话,就只能按活期来计息了。

宝宝类产品

说完了定期存款,很多人就会说,定期存款很麻烦啊,那还是余额宝比较方便,收益率还高一些呢,2019年12月余额宝收益率约2.35%。

对咯,这就是我们说的第二种理财产品了:宝宝类理财产品。大家不要被名字误导,宝宝类理财产品并不是给婴儿宝宝买的产品,这个名字呢,它最早来源于大家熟悉的余额宝。

在余额宝2013年发布以来,得到了大众的认可,于是各大银行及互联网金融机构也抓住了这部分的需求,也推出了类似的产品,这类产品呢就被统称为宝宝类产品,因为他们的名字都是**宝!比如说余额宝、现金宝、零钱宝等通常以宝字作为名称结尾。

说到底,这个宝宝类产品是什么呢?其实它就是货币基金等现金管理类理财产品。

宝宝类理财产品也就是货币基金主要投资于货币市场,如短期国债、回购、央行票据、银行存款等等,风险较低,其流动性仅次于银行活期储蓄,收益又比银行活期银行定期高一些。

绝大多数产品可以实时到账,晚则次日到账。并且不同于其他银行理财产品,投资门槛低,1元起即可理财。除了高度灵活性,便捷的充值投资以外,通常还可以根据不同的理财平台,享受其相应的功能,比如余额宝可以直接购物等等,并且收益高于银行1年定期存款。当然作为货币基金,有很多收益率比余额宝高,大家可以再去选择

债券类产品

第三类低风险理财产品就是债券类产品了。

可能听到这里,一些小伙伴又要头大了,这个债券又是什么。

对于债券,其实最简单的理解呢,就是你把钱借给别人,别人不能白借你的钱,得给你利息。但是你借钱给别人,你肯定怕他跑路对不对,所以你就得让他给你打欠条,而且得白纸黑字的写清楚,他啥时候还你钱,啥时候还你利息,多久还你一次利息。那这个欠条呢,就是债券,很好理解吧~

那我就想问一下大家,你们觉得借给别人钱,算风险低吗?当然,借给你从小看着你长大的叔叔、舅舅风险不算太大。那要是让你把钱借给你不认识的人呢?比如一家水泥厂,要买设备,都不认识就过来跟你借钱,你敢借吗?我相信大部分人都是不敢借的。

咱们的投资是想风险低,那就得找像自己亲戚那样知根知底的,才算是低风险吧。那谁算是知根知底又比较安全的呢?

大家想一下,国家算不算呢?

第一是,国家整体的监管系统还是比较完善的,所以是信得过的;

第二个呢,就是国家毕竟还是有一定的信誉度在的,国家不还你钱,大家对国家失去信心的话,国家的信誉度也会受影响,所以基本上不会不还你的钱;

第三点呢就是,咱们国家有没有钱,大家也都心知肚明,所以这么点老百姓的钱,他们还是还得起的。所以,总的来说呢,借钱给国家,还算是一个风险比较低的靠谱的事。而借钱给国家呢,就叫做买国债,也就是买国家给你打的欠条。

大家常常都会感叹祖国的大好山河,但是你走在通顺的高速公路上的时候有没有想到,这就是政府掏钱建造的。但是咱们中国这么大,有那么多路要建,那么多学校得盖,那政府直接掏钱的话,很可能着急用钱的时候,手里没钱,所以就会跟老百姓们先借钱,等道路建好以后,回收点钱的时候再还钱,这样国家的压力也比较小。而这就算是发国债了。

那么,怎么购买国债呢?第一种方法呢,就是想购买的话,大家可以直接去有销售资格的银行网点去购买。我们国家目前工行、农行、中行、建行、交行、中信银行、光大银行、华夏银行、浦发银行、兴业银行、招商银行、平安银行、民生银行、汉口银行、恒丰银行、邮政储蓄银行都可以购买。大家可以直接向对应银行的客服或理财经理进行咨询。

那除了买国债,其他债券呢?债券那么多,如果不会挑选债券怎么办?其实可以通过选择银行自营的购买债券的理财产品,让银行帮我们买债券。目前银行的有一定期限的自营理财产品,一般投资的都是债券市场。2019年12月这一类产品在3-4%之间。

大家也可以让基金经理帮我们挑选债券,我们来购买债券基金来间接购买债券产品。

对于什么是基金,我们卖个小关子,我们在之后的课程或者咱们财智的基金训练营会给大家详细的解读。

券商资管计划

那说到低风险理财产品,如果你手里的闲置资金比较多,是可以有更多的产品选择的。比如券商资管计划。这种产品呢,起投资金更高,当然收益通常也会更高。

那什么是券商资管计划呢?

简单来说就也是资产管理业务的一种形式,就是市面上的证券公司把社会上零散的资金集中起来,由专家进行管理。听起来和刚刚提到过的基金好像很相似,是的,的确很像。最主要不同的就是这个资管计划不是谁都可以买的,得有一定的资格才能买,所以专家投资的时候可以定制化。那这个门槛多高呢?根据具体项目的不同,门槛不一样,但是大部分的门槛都是30w-100w比较多。如果你的资金超过1000万,那又可以专门定制了。

不过这里还得提醒一下大家,券商资管计划也并不是全都是低风险的,所以大家在选择的时候要擦亮眼睛。选择不错的话,券商资管计划的收益是很不错的,比如说我们前段时间调研的一款产品,也是投资债券市场,三个月的年化收益是5.9%左右,门槛是30w。大家可以对比以下 我前面提到的收益率吧,就知道这款产品的性价比有多高了。

如果想低风险投资,建议大家可以选择已经开展比较多期的资管计划,而且这个投资计划也是投资债券会比较低风险。当然,大家拿不准的话,也欢迎来截图咨询我们,我们财智实验室也很欢迎与大家交流。

总结

下面我们来简单总结一下:

第一,低风险理财通常门槛低很多,可以获得稳稳的幸福。

第二,低风险理财产品的主要类型有:定期存款、宝宝类产品和债券类产品和券商资管计划。

通过这节课,我们知道了有时候,安稳的低风险投资也是保障我们资金稳定收益的一个途径。但是完全的低收益可能无法达到一些朋友“睡后收入”超越工资收入,走上财富自由的人生巅峰。所以,我们仍然需要把一部分的资金放入高风险产品中,让它们去帮自己博得收益。

但是高风险投资,稍有不慎就会满盘皆输,那如何在众多高风险产品中擦亮双眼,不踩雷呢?就关注我们下一节课吧!

亲爱的财迷们,如果你觉得这节课对你有帮助或者有其他疑问,别忘了给我们留言喔,也可以分享到朋友圈,让更多的朋友一起分享这份学习的美好。我们下节课再见。

{kind=link}

{kind=link}